021-66345203

021-66345203

全国服务热线

全国服务热线我国垃圾焚烧发电行业起步较晚,历经初步阶段的大力推广和投资建设,到发展阶段的规范行业管理与技术升级,再到现状阶段的环保标准提高与市场竞争加剧的发展历程。初步阶段的政策重点在于推广包括焚烧发电在内的资源化利用方式,并建立垃圾分类收集和分选系统,完善再生资源回收利用体系。随着行业的发展,政策开始更加注重对垃圾焚烧发电行业的规范管理,倡导采用焚烧发电的无害化处理及资源化利用方式。此外,国家制定了生活垃圾焚烧发电补贴、财税及其他鼓励政策与规范文件,有效推动了行业的健康有序发展

垃圾处理问题是一个全球性的环境和社会问题。随着人口增长和城市化进程的加速,垃圾产生量不断增加。随着我国改革开放的不断发展,经济水平和物质条件都大幅度提升,“绿水青山就是金山银山”的环保政策也不断推进且深入人心。虽然国内生活垃圾清运量在增长,但是无害化处理率同样也在持续增长。据统计,2023年我国生活垃圾清运量为2.54亿吨,无害化处理量达到2.54亿吨,我国生活垃圾无害化处理率达99.98%。

本文节选自华经产业研究院发布的《2025年中国垃圾焚烧发电行业发展现状及格局分析:技术水平不断优化提升,市场前景广阔「图」》,如需获取全文内容,可进入华经情报网搜索查看。

近年来我国垃圾发电厂建设进入高速发展阶段,2021年新建投产222座,达到高峰,垃圾发电厂总数量为800座。截至2024年,我国垃圾发电厂建设总数为1064座。我国东、中、西部地区的生活垃圾焚烧发电厂现状差异较大。在生活垃圾焚烧发电厂数量、总设计处理能力、总发电功率3个方面,东部地区占比最高。

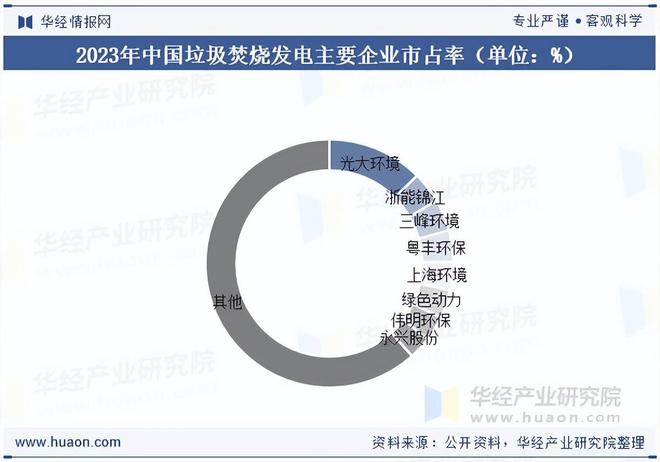

垃圾焚烧发电行业的竞争现状呈现出明显的地域差异,行业发展主要集中在东部沿海经济较为发达的地区,企业性质主要由国有企业和民营企业共同构成,国有企业在市场上的竞争力较强,市场占有率排名靠前的企业中有较多的国有企业,民营企业则主要以BOT等特许经营的方式从事生活垃圾焚烧发电项目的投资、建设、运营、维护以及技术顾问业务。随着国内垃圾焚烧发电技术和设备的不断研发和创新,国内垃圾焚烧发电企业开始通过海外并购等方式开拓海外市场,发展中国家的城市生活垃圾的无害化率较低,对垃圾焚烧技术和装备需求旺盛,这为中国企业提供了广阔的市场空间。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析垃圾焚烧发电行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析垃圾焚烧发电行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据垃圾焚烧发电行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国垃圾焚烧发电行业发展监测及投资战略咨询报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

浙江一男子到山东寻亲,问路问到亲叔叔!当事人:听到他说“我是你叔”时,手脚发麻,像做梦一样

涨疯了!金价突破4200美元大关,国内金饰克价上破1235元!男子变现2公斤金条净赚100万元

699元荣耀亲选KUMI AI Note录音卡发布:支持133种语言转写翻译